热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

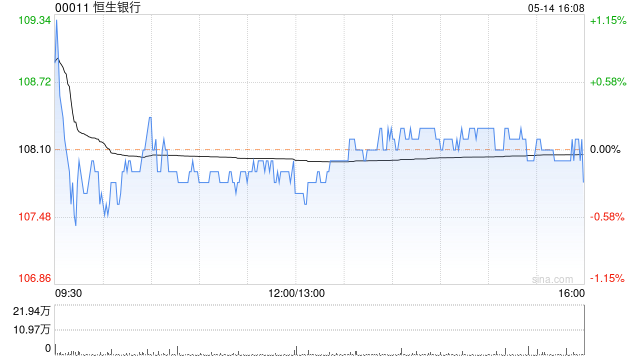

花旗发表报告表示,将恒生银行(00011)2024至2026财年的每股盈利预测下调5至6%,股本成本的假设从9.8%提高至10.1%,因此将恒生目标价从106港元下调至港94港元,维持“中性”评级。

* **放大投资规模:**通过杠杆作用,投资者可以大幅增加其投资规模,从而获得更高的潜在收益。

花旗称,恒生银行上半年净息差低于预期,因此将对其2024至2026财年净息差预测下调3%至4%。由于恒生资产质素持续存在不确定性,决定对其2025财年拨备开支预测上调10%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 专业股票配资论坛

文章为作者独立观点,不代表线上配资炒股观点

相关文章